Поделиться

Поделиться

Как интерес к инвестициям меняет финтех-рынок

Цифровая трансформация — вот основная тема, волнующая сейчас финансовые организации. Если банк стал ИТ-компанией, то как работать дальше? Возникает множество проблем, вопросов и сложностей. Как начать с чистого листа и что делать с новыми вызовами, обсудили участники организованной CNews Conferences конференции «ИКТ в финансовом секторе 2021»

Что такое цифровая трансформация

«Мы много думали над тем, что такое ИТ-трансформация, и решили посмотреть на нее со стороны клиента и со стороны самой компании», — вспоминает Илья Батай, CDTO, «Ингосстрах-Инвестиции». Клиентам важна доступность сервисов и свобода погружения в продукт. Компаниям — скорость вывода этих продуктов на рынок и простота технологий, обеспечивающих их надежность и эффективность с точки зрения стоимости разработки.

Было решено сфокусироваться на внедрении уже апробированных решений. «Мы начали с чистого листа. Это голубая мечта айтишника, потому что не надо ничего ломать, можно сразу строить», — рассказал Илья Батай. Была разработана архитектура, выбраны решения, не вызывающие сомнений, затем определен технологический стек. Однако в период пандемии поставки оборудования замедлились, тогда как ИТ-инфраструктура была нужна «вчера». Пришлось на ходу перестраивать процессы, оперативно формировать команду. «Когда говоришь айтишнику, что он будет делать проект с нуля и сам набирать команду, глаза у людей загораются», — делится опытом Илья Батай.

Сложность номер 3. Процессы

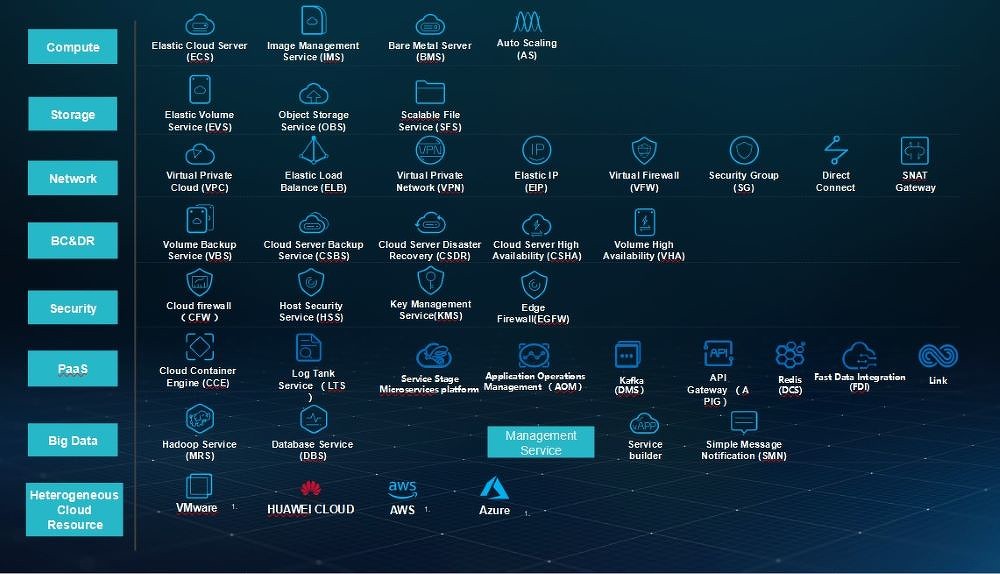

Цифровая трансформация — это ответ на быстро меняющиеся условия ведения бизнеса, уверен Павел Кутаков, архитектор облачных решений, Huawei. В этой ситуации только облачная модель разработки и эксплуатации ИТ-систем способна адекватно поддерживать требуемую скорость изменений. В своем выступлении он описал партнерскую модель глобального развития облачного бизнеса Huawei.

Huawei Cloud Stack

В марте 2020 г. компания в партнерстве со SberCloud запустила платформу публичного облака SberCloud.Advanced в России. «Важно отметить, что у нас не просто популярные опенсорсные решения, упакованные в облачный продукт, — подчеркнул он, — Каждый сервис доработан и грамотно настроен. В результате его производительность значительно выше, чем у аналогов — мы наблюдали даже пятикратную разницу». По его словам, в России пока нет аналогов PaaS-сервисам Huawei, доступным как в публичном, так и в частном облаке.

От коробки к платформе

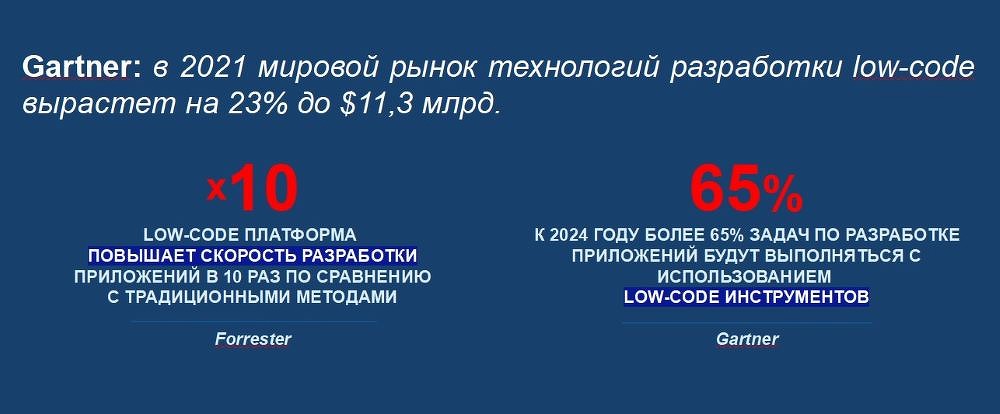

Технологией, позволяющей банкам повысить эффективность, обеспечить высокую скорость изменений и гибкость бизнес-процессов, по мнению Алексея Горожанкина, директора по развитию бизнеса «ФлексСофт», является low-code платформа. Это универсальный конструктор для создания новых решений путем повторного использования компонентов и настроек с минимальным объемом программирования.

Илья Батай, CDTO «Ингосстрах-Инвестиции»: Мы много думали над тем, что такое ИТ-трансформация, и решили посмотреть на нее со стороны клиента и со стороны самой компании

Илья Батай, CDTO «Ингосстрах-Инвестиции»: Мы много думали над тем, что такое ИТ-трансформация, и решили посмотреть на нее со стороны клиента и со стороны самой компании

Павел Кутаков, архитектор облачных решений, Huawei: Цифровая трансформация — это ответ на быстро меняющиеся условия ведения бизнеса. В этой ситуации только облачная модель разработки и эксплуатации ИТ-систем способна адекватно поддерживать требуемую скорость изменений.

Павел Кутаков, архитектор облачных решений, Huawei: Цифровая трансформация — это ответ на быстро меняющиеся условия ведения бизнеса. В этой ситуации только облачная модель разработки и эксплуатации ИТ-систем способна адекватно поддерживать требуемую скорость изменений.

Алексей Горожанкин, директор по развитию бизнеса, «ФлексСофт»: Развитие финансовых экосистем приводит к экспоненциальному росту транзакций и взрывному росту нагрузки на банковские ИТ-платформы

Алексей Горожанкин, директор по развитию бизнеса, «ФлексСофт»: Развитие финансовых экосистем приводит к экспоненциальному росту транзакций и взрывному росту нагрузки на банковские ИТ-платформы

Илья Овчинников, директор по продажам, Infinidat: Я общался с ИТ-директорами, они рассказывают, что теперь должны удовлетворять требованиям множества внутренних заказчиков и им постоянно напоминают про time to market

Илья Овчинников, директор по продажам, Infinidat: Я общался с ИТ-директорами, они рассказывают, что теперь должны удовлетворять требованиям множества внутренних заказчиков и им постоянно напоминают про time to market

нужны портфельные аналитики и технологи") Никита Драчев, директор по рискам, «Фольксваген Банк»: Для работы с системами принятия решений (DSS) нужны портфельные аналитики и технологи

Никита Драчев, директор по рискам, «Фольксваген Банк»: Для работы с системами принятия решений (DSS) нужны портфельные аналитики и технологи

?") Сергей Волдохин, директор компании «Антифишинг»: Что может произойти, если знаний и навыков не хватает не у обычных сотрудников, а у продуктовых команд (внутренних или со стороны вендора)?

Сергей Волдохин, директор компании «Антифишинг»: Что может произойти, если знаний и навыков не хватает не у обычных сотрудников, а у продуктовых команд (внутренних или со стороны вендора)?

Нина Михеева, ИТ-директор, HSBC Russia: Переход на электронный документооборот не отменил необходимость заверения документов и проверки полномочий, он позволил автоматизировать или значительно упростить многие банковские процессы.

Нина Михеева, ИТ-директор, HSBC Russia: Переход на электронный документооборот не отменил необходимость заверения документов и проверки полномочий, он позволил автоматизировать или значительно упростить многие банковские процессы.

Алексей Горожанкин рассказал о преимуществах специализированной low-code платформы для банков. По его мнению, современный банк — это колосс на глиняных ногах, попавший в ловушку цифровизации. Банки создают маркетплейсы, внедряют искусственный интеллект и шагают в ногу со временем, образуя экосистемы. Развитие финансовых экосистем приводит к экспоненциальному росту транзакций и взрывному росту нагрузки на банковские ИТ-платформы. Расходы растут, кадров не хватает, усиливается зоопарк решений.

Решить эти проблемы простым внедрением дополнительных модулей на базе все тех же устаревших «коробочных» решений со старой архитектурой или приобретением новых не получится. «Статистика показывает, что 50% банков не устраивает текущее состояние автоматизации, 15% рассматривают возможность замены АБС, — говорит Алексей Горожанкин, — В целом же, 75% респондентов думают о цифровизации на единой ИТ-платформе».

Перспективы low code

«В зале много банков, и все говорят: мы не банк, а ИТ-компания. Что это значит для финансовой компании? — начал свое выступление Илья Овчинников, директор по продажам, Infinidat. — Я общался с ИТ-директорами, они рассказывают, что теперь должны удовлетворять требованиям множества внутренних заказчиков и им постоянно напоминают про time to market. Весь вопрос в том, где брать на это ресурсы. Если приобретать их заранее, можно не угадать. Если постфактум, то это слишком долго».

Илья Овчинников предложил воспользоваться системой хранения данных, которую можно потреблять как облако. «Представьте, что у вас сейчас 200 терабайт данных, но вы предполагаете, что через три года будет 500. Infinidat привозит систему, ставит в ваш дата-центр, и вы сразу получаете 500 терабайт про запас, но платите только за те 200, что у вас есть прямо сейчас», — объяснил он.

Риск — благородное дело

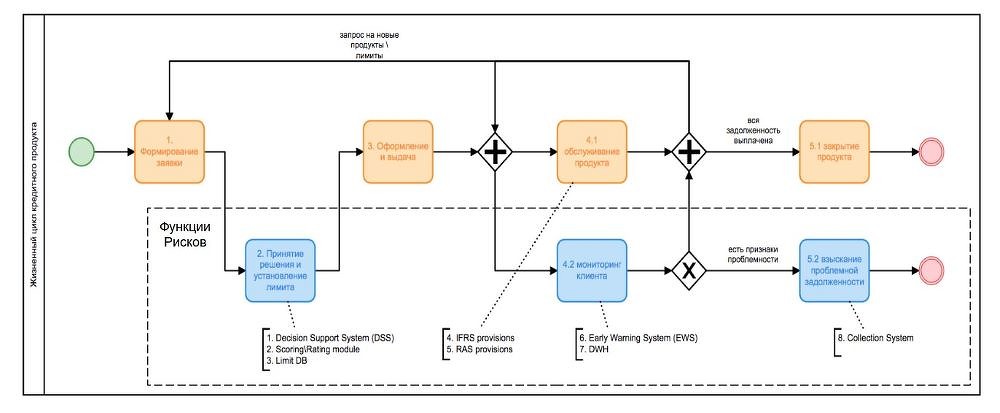

Никита Драчев, директор по рискам «Фольксваген Банка», решил подробнее остановиться на такой специальности, как риск-технолог. Он проводит много собеседований и заметил, что многие не понимают сути компетенций этого сотрудника.

Примерный набор риск-систем на жизненном цикле кредитного продукта

По его словам, для работы с системами принятия решений (DSS) нужны портфельные аналитики и технологи. Первые следят за процессом в целом, анализируют поколения выдач и пул отказов; вторые — реализуют тонкие настройки системы для улучшения показателей или устранения критических ошибок.

Иногда на место таких специалистов банк может рассматривать бизнес-аналитика. «Это хороший вариант, — говорит Никита Драчев. — Высокий уровень нужных компетенций дает возможность быстрой адаптации». Также риск-технологами могут стать разработчики, но им понадобится наставник, так как у них хорошие знания в области ИТ и архитектуры, но недостаточно компетенций в области рисков. «Были случаи, когда мы смогли вырастить риск-технолога из специалиста техподдержки — у него была очень сильная мотивация. Срок адаптации в этом случае может занять 6-9 месяцев», — говорит Никита Драчев.

Тему рисков продолжил Сергей Волдохин, директор компании «Антифишинг». Что может произойти, если знаний и навыков не хватает не у обычных сотрудников, а у продуктовых команд (внутренних или со стороны вендора)? Спикер привел несколько примеров. В первом у человека из цифровой трудовой книжки пропал стаж работы в ликвидированной на тот момент фирме, во втором мошенники воспользовались уязвимостями, которые были в новом решении.

Многие считают, что такими вопросами должны заниматься сотрудники службы информационной безопасности, но они не всегда оправдывают ожидания по разным причинам. А продуктовые команды часто не в полной мере осознают имеющиеся угрозы и риски.

Поэтому требования по ИБ лучше изначально закладывать в процесс разработки ПО. Сделать это нужно на ранних этапах проектирования, причем требования стоит «перевести» с языка ИБ на язык продуктовых команд, чтобы они были понятны всем разработчикам, а не выполнялись формально.

ГОСТ Р 56939—2016. Защита информации

Бумажные документы тоже несут с собой риски потери или компрометации данных. Кроме того, они хранятся неэффективно, не могут обеспечить высокую скорость обработки информации и обслуживания клиента (открытие счета, предоставление прочих продуктов и услуг), ограничивают возможности автоматизации бизнес-процессов банка.

Где поможет ЭДО?

Особенностями перехода на электронный документооборот в компании поделилась Нина Михеева, ИТ-директор, HSBC Russia. По ее словам, срок внедрения в многом зависит от готовности пользователей работать с ЭДО. Само внедрение не потребовало значительных инвестиций. Несмотря на то, что переход на электронный документооборот не отменил необходимость заверения документов и проверки полномочий, он позволил автоматизировать или значительно упростить многие банковские процессы.

Внедрение электронного документооборота может привести к неожиданному эффекту. Ожидания не всегда совпадают с реальностью, продолжил тему Владимир Лебедев, руководитель проекта департамента развития технологий внутренних процессов подразделений, «Московский кредитный банк». Обычно планируется свести до нуля объем бумажных документов, получить довольных сотрудников и работников кадровых служб, уменьшить срок обработки документов и сохранить деревья. На деле сотрудники сопротивляются, электронные документы распечатываются, минимизировать затраты на печать не получается, электронные подписи остаются разнородными, и чтобы добиться юридической значимости, требуется оформить множество внутренних документов.

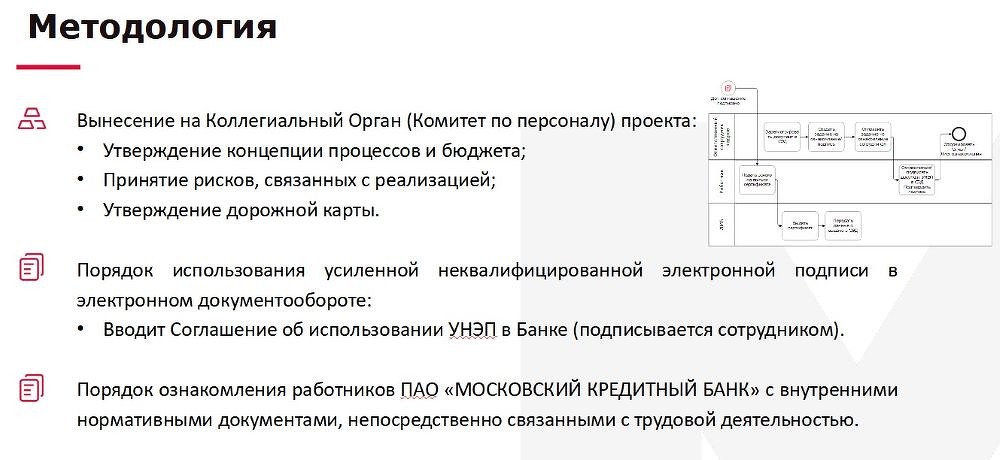

Методология проекта

«Мы разделили всех сотрудников на 4 группы, определили виды документов и электронных подписей. Для начала решили поработать с такими документами, как «Ознакомление с локальными нормативными актами». Создали команду, — в нее вошли специалисты из HR, юридического департамента и ИТ. В качестве подписи выбрали УКЭП», — рассказал Владимир Лебедев. По его словам, для успеха проекта очень важна методология — многие начинания рушатся из-за ее отсутствия.

Эпитафия эквайрингу

Себестоимость эквайринга продолжает расти, платежные системы поднимают тарифы, а бизнес подключается к системе быстрых платежей. Сценарий оплаты упрощается: теперь если у клиента есть приложение банка, он может платить по СБП. «Все больше компаний начинают работать с СБП и эффективно принимать платежи», — рассказал Георгий Коннов, руководитель направления по развитию электронной коммерции, Райффайзенбанк.

Бизнес активно подключается к СБП

По его мнению, скоро система быстрых платежей станет незаменима для крупных покупок. «Обычно комиссия по эквайрингу в этом случае большая, поэтому раньше наличные были более желанным способом оплаты, — рассказывает Георгий Коннов. — Но в СБП с 1 октября максимальная комиссия составит 1500 рублей. Теперь покупка автомобиля, взносы за квартиру и прочее идеально ложится в эту схему. Получится дешевле эквайринга и проще, чем наличные средства. Сейчас очень стоит посмотреть в сторону системы быстрых платежей».

Система быстрых платежей может изменить банковский сектор. Виталий Копысов, директор по инновациям СКБ-Банка, признается: «Скажу честно: СБП практически цифровизировала нас. Без этой системы наша банковская группа не стала бы тем, что мы сейчас из себя представляем. Это тот катализатор, который запустил изменения и продолжает менять нашу ИТ-архитектуру».

По его словам, банк превратился в большого робота, и теперь многие процессы не требуют участия человека. «Мы создали систему, в которой все на пределе, но все работает. Тут SLA задается Центробанком, который называет конкретную цифру, например, 3 секунды, и в нее нужно уложиться. Поэтому нам приходится постоянно решать новые задачи в режиме реального времени», — рассказал Виталий Копысов.

Про пост-эффект от запуска СПБ в брокерском бизнесе рассказала Александра Сандимирова, начальник центра цифрового сервиса, «Открытие Инвестиции». Новым инвесторам нужен удобный цифровой сервис в личном кабинете на сайте или в мобильном приложении, подсказки, готовые решения, обучение, быстрые и доступные финансовые услуги. Проблема, которую пытались решить в компании, заключалась в том, что новички неохотно фондировали счета. До недавнего времени здесь было всего три способа пополнить баланс: наличными через кассу, переводом по реквизитам и с банковской карты.

Владимир Лебедев, руководитель проекта, департамент развития технологий внутренних процессов подразделений, Московский кредитный банк: Внедрение электронного документооборота может привести к неожиданному эффекту. Ожидания не всегда совпадают с реальностью

Владимир Лебедев, руководитель проекта, департамент развития технологий внутренних процессов подразделений, Московский кредитный банк: Внедрение электронного документооборота может привести к неожиданному эффекту. Ожидания не всегда совпадают с реальностью

Георгий Коннов, руководитель направления по развитию электронной коммерции, Райффайзенбанк: Все больше компаний начинают работать с СБП и эффективно принимать платежи

Георгий Коннов, руководитель направления по развитию электронной коммерции, Райффайзенбанк: Все больше компаний начинают работать с СБП и эффективно принимать платежи

Виталий Копысов, директор по инновациям, СКБ-Банк: Скажу честно: СБП практически цифровизировала нас. Без этой системы наша банковская группа не стала бы тем, что мы сейчас из себя представляем

Виталий Копысов, директор по инновациям, СКБ-Банк: Скажу честно: СБП практически цифровизировала нас. Без этой системы наша банковская группа не стала бы тем, что мы сейчас из себя представляем

Александра Сандимирова, начальник центра цифрового сервиса, «Открытие Инвестиции»: Предполагалось, что использовать СБП будут, в основном, новые пользователи. На деле только 30% пользователей СБП являются новичками.

Александра Сандимирова, начальник центра цифрового сервиса, «Открытие Инвестиции»: Предполагалось, что использовать СБП будут, в основном, новые пользователи. На деле только 30% пользователей СБП являются новичками.

Ярослав Кабаков, директор по стратегии, ИК «ФИНАМ»: Есть такая проблема: не туда нажал в приложении и внезапно открыл инвестиционный счет

Ярослав Кабаков, директор по стратегии, ИК «ФИНАМ»: Есть такая проблема: не туда нажал в приложении и внезапно открыл инвестиционный счет

Александр Александров, начальник управления «интернет-банк», департамента корпоративного цифрового бизнеса, ВТБ: В традиционной модели интернет-банка существует много проблем: продукты представлены не везде, нет бесшовного переключения между каналами, расходы дублируются

Александр Александров, начальник управления «интернет-банк», департамента корпоративного цифрового бизнеса, ВТБ: В традиционной модели интернет-банка существует много проблем: продукты представлены не везде, нет бесшовного переключения между каналами, расходы дублируются

Борис Федоров, начальник отдела развития дистанционных каналов и сервисов брокерского обслуживания, Газпромбанк: 96,3% всех транзакций будут совершаться с использованием инновационных сервисов для проведения платежей и переводов

Борис Федоров, начальник отдела развития дистанционных каналов и сервисов брокерского обслуживания, Газпромбанк: 96,3% всех транзакций будут совершаться с использованием инновационных сервисов для проведения платежей и переводов

Именно поэтому идея внедрения СБП оказалась как нельзя кстати. Предполагалось, что через СБП будет проходить минимум 70% карточных платежей. В реальности пополнение с карты осталось без изменений, а через СБП клиенты пополнили свои счета на сумму в 2 раза большую. Средний чек составил 35 тыс. рублей. Также предполагалось, что использовать СБП будут, в основном, новые пользователи. На деле только 30% пользователей СБП являются новичками. «Получается, что мы дали нашим давним клиентам долгожданную возможность. Это самое приятное — мы сделали продукт, и он понравился», — резюмировала Александра Сандимирова.

Личный консультант

Будущее финансового и банковского секторов очень быстро обретает форму: от приложений для просмотра котировок и мобильного банкинга этот рынок движется в сторону полноценной торговой системы и виртуальных помощников. О том, как развиваются сервисы для инвесторов, рассказал Ярослав Кабаков, директор по стратегии, ИК «ФИНАМ».

Например, в готовом приложении «Финам» появился AI-советник, который помогает начинающему инвестору определить, какие вложения ему подойдут, исходя из заданных параметров. Есть в приложении и готовые пакеты инвестиций. Клиент выбирает потенциальную доходность и процент сохраненных денег в случае неудачи. Готовые решения рассматривают инвесторы, которые хотят вложиться в уже существующий бизнес без сильного риска для своих финансов.

Мобильные инвестиции

Об инновациях и практическом внедрении омниканальности в организации рассказал Александр Александров, начальник управления «Интернет-банк», департамента корпоративного цифрового бизнеса, ВТБ. В традиционной модели интернет-банка существует много проблем: продукты представлены не во всех каналах, отсутствует однообразие в бизнес-логике и UX, нет бесшовного переключения между каналами, расходы на разработку бизнес-логики часто дублируются.

За 14 месяцев в ВТБ разработали абсолютно новый интернет-банк на омниканальной платформе. Почти 2 млн пользователей смогут работать в нем одновременно. Среди плюсов для клиентов бесшовность, персонализация, ведение коммуникации в удобном канале, комплексное решение бизнес-задач, стабильность и отказоустойчивость сервисов. Банк же быстрее выводит новые продукты на рынок, делает это дешевле и повышает уровень безопасности.

О цифровой трансформации российских брокеров рассказал Борис Федоров, начальник отдела развития дистанционных каналов и сервисов брокерского обслуживания, «Газпромбанк». По данным Центробанка, во втором квартале 2021 г. число клиентов у брокеров выросло на 17% — до 14,8 млн человек. Однако темпы роста клиентской базы начали замедляться. А вместе с ними упали и темпы роста количества счетов, и объемы активов на индивидуальных инвестиционных счетах (ИИС).

Развитие дистанционных сервисов

«Если говорить про цифровые изменения в целом, то, согласно исследованию EY, 46,1% активов в России к 2035 г. будут находиться под управлением инновационных сервисов для осуществления инвестиций и управления капиталом, а 96,3% всех транзакций будут совершаться с использованием инновационных сервисов для проведения платежей и переводов», — отметил Борис Федоров.

К этим цифровым сервисам есть определенные требования. Например, нужна возможность открыть брокерский счет онлайн, совершать торговые и неторговые операции, пополнять счет и выводить средства, иметь доступ к иностранным бумагам. «Мы ориентированы не только на красивые кнопки и интерфейс, но и на развитие инвестиционных консультаций, на обеспечение омниканальности», — закончил свое выступление докладчик.

Короткая ссылка

Короткая ссылка